MOVES III e IRPF para la movilidad eléctrica en 2025: Prórrogas del plan y de la deducción con carácter retroactivo

Con fecha 1 de abril de 2025 se ha publicado en el BOE el Real Decreto-ley 3/2925 con las siguientes medidas para el fomento de la adquisición de vehículos eléctricos y apoyo al despliegue de la infraestructura de recarga:

- Prórroga con carácter retroactivo desde el 1 de enero del plan MOVES III durante todo el año 2025.

- Prórroga de la deducción en el IRPF del 15 % por la adquisición de vehículos eléctricos “enchufables” y de pila de combustible, y puntos de recarga para el ejercicio fiscal 2025.

Claves del MOVES 2025

Las bases del programa son similares a las aprobadas en años anteriores, aunque con algunas modificaciones solicitadas por las comunidades autónomas como son:

- La posibilidad de que establezcan periodos de justificación inferiores al plazo máximo fijado en las bases reguladoras a través de sus convocatorias y resoluciones de concesión de ayudas.

- La opción de utilizar la cuenta justificativa simplificada, según lo previsto en el artículo 75 del Reglamento de la Ley 38/2003, de 17 de noviembre, General de Subvenciones, para subvenciones concedidas por importe inferior a 100.000 euros

Presupuesto para el Nuevo MOVES 2025

El programa MOVES III para 2025 está dotado con un presupuesto de cuatrocientos millones (400.000.000) de euros. En cuanto a plazos, las solicitudes presentadas entre el 1 de enero de 2025 y el 31 de diciembre de 2025 tendrán como fecha límite de justificación el 31 de diciembre de 2026.

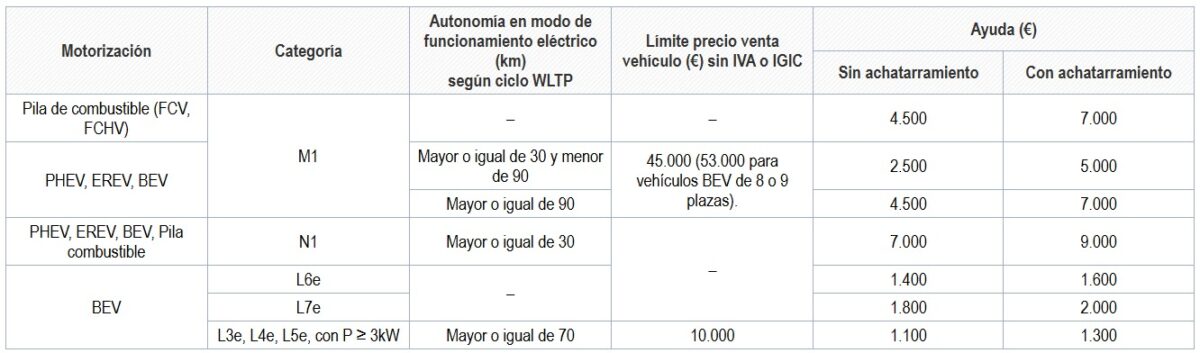

En relación a las las actuaciones subvencionables para la adquisición de vehículos, estas no varían con respecto al Plan MOVES III de años anteriores:

Para las personas físicas que desarrollen actividades económicas, las personas físicas mayores de edad, las comunidades de propietarios o las entidades locales que no tenga actividad económica por la que ofrezca bienes y/o servicios en el mercado:

Fuente: Boletín Oficial del Estado

Para los casos de adquisición de vehículos de categoría M1 por destinatarios últimos que sean personas físicas con discapacidad con movilidad reducida y vehículo adaptado o que se adapte para su conducción, siempre que la adaptación conste en la ficha técnica del vehículo adquirido se incrementará la cuantía de la ayuda en un 10%. Este incremento también aplicará a la adquisición de vehículos de categoría N1 por parte de profesionales autónomos con discapacidad con movilidad reducida que adapten el vehículo para su conducción.

Ayudas MOVES para municipios pequeños.

Asimismo, para aquellos habitantes de municipios de menos de 5.000 habitantes, que acrediten su empadronamiento y lo mantengan durante al menos dos años desde la fecha de registro de la solicitud, verán incrementada la ayuda en un 10 %.

Para las adquisiciones de vehículos M1 que se destinen al uso de taxi, tendrán una ayuda adicional del 10 % de la ayuda que le hubiera correspondido, siempre que se acredite que, en el permiso de circulación, en el campo D4 del vehículo adquirido, conste PUBL-Taxi (código A04). Igualmente, para aquellos vehículos M1 que se destinen a servicios de Vehículo de Transporte con Conductor (VTC) tendrán una ayuda adicional del 10 % siempre que se acredite que, en el permiso de circulación, en el campo D4, conste «alquiler con conductor (ACC)».

Las ayudas adicionales del 10 % indicadas en los párrafos anteriores no son acumulables entre sí.

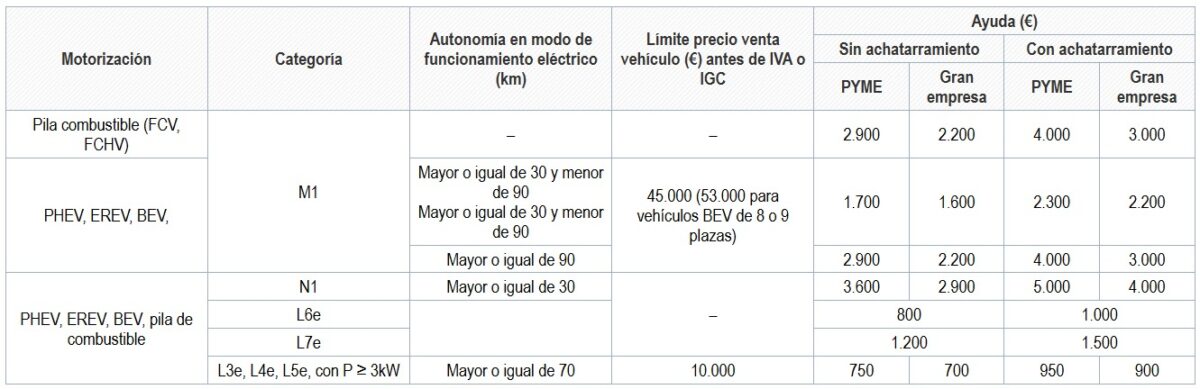

En el caso de que el solicitante de la ayuda sea persona jurídica o entidades locales con actividad económica por la que ofrezca bienes y/o servicios en el mercado:

Fuente: Boletín Oficial del Estado

En cuanto al programa de incentivos para la implantación de infraestructuras de recarga de vehículos eléctricos se mantiene igualmente sin cambios respecto a años anteriores:

Para las personas físicas que desarrollen actividades económicas, las personas físicas mayores de edad, las comunidades de propietarios o las entidades locales que no tenga actividad económica por la que ofrezca bienes y/o servicios en el mercado, la ayuda será del 70% del coste subvencionable. En el caso de actuaciones en municipios de menos de 5.000 habitantes se podrá alcanzar el 80%.

Para las persona jurídicas o entidades locales con actividad económica por la que ofrezca bienes y/o servicios en el mercado:

- Si la infraestructura de recarga es de acceso público y potencia ≥ 50 kW, y está ubicada en:

- Municipio de menos de 5.000 habitantes y medianas empresas: 40% + 10% del coste subvencionable

- Municipio de menos de 5.000 habitantes y pequeñas empresas: 40% + 20% del coste subvencionable

- Municipio de más de 5.000 habitantes y medianas empresas: 35% + 10% del coste subvencionable

- Municipio de más de 5.000 habitantes y pequeñas empresas: 35% + 20% del coste subvencionable

- Si la infraestructura de recarga es de uso privado o de acceso público y potencia inferior a 50 kW, y está ubicada en:

- Municipio de menos de 5.000 habitantes: 40 % del coste subvencionable

- Municipio de más de 5.000 habitantes: 30% del coste subvencionable

Prórroga en la deducción en el IRPF

Adicionalmente, mediante este Real Decreto-ley se ha aprobado la extensión de la deducción por la adquisición de vehículos eléctricos “enchufables” y de pila de combustible, y puntos de recarga.

Se podrá deducir el 15 % del valor de adquisición del vehículo nuevo con una base máxima de 20.000 euros constituida por el valor de adquisición del vehículo, incluidos los gastos y tributos inherentes a la adquisición, debiendo descontar aquellas cuantías que, en su caso, hubieran sido subvencionadas o fueran a serlo a través de un programa de ayudas públicas. Por tanto, teniendo esto en cuenta, el importe máximo de deducción será de 3.000 euros. Así mismo, en el Real Decreto-ley se especifican los requisitos que deben cumplir los vehículos para poder acogerse a esta deducción fiscal.

Por otro lado, se podrá deducir el 15 % de las cantidades pagadas para la instalación en un inmueble de su propiedad de sistemas de recarga de baterías para vehículos eléctricos no afectas a una actividad económica con una base máxima de deducción de 4.000 euros, debiendo descontar de las cantidades satisfechas las subvenciones obtenidas a través de un programa de ayudas públicas.

¿Quieres la mejor oferta para comprar tu eléctrico?

Ver VÍDEOS DE COCHES ELÉCTRICOS

Noticias sobre movilidad eléctrica

Palabras clave: MOVES III 2025, subvención vehículo eléctrico, subvención instalación punto recarga, deducción vehículo eléctrico, deducción instalación punto recarga.